Geschichte des DGB: Kampf für eine faire Arbeitswelt

Seit mehr als 150 Jahren kämpfen Gewerkschaften für die Rechte von Arbeitnehmer*innen. Viele dieser Erfolge sind mit großem persönlichem Risiko erstritten worden. Tarifverträge, Mitbestimmung auf betrieblicher und Unternehmensebene oder die Lohnfortzahlung im Krankheitsfall – ohne massiven und ausdauernden Einsatz wäre all das nicht möglich gewesen. Der Blick in die Geschichte zeigt, warum Gewerkschaften nur als Einheit stark sind und wie wichtig dieses Fundament für den DGB bis heute ist.

Die Anfänge: nur wenige Rechte für Arbeiter*innen im 19. Jahrhundert

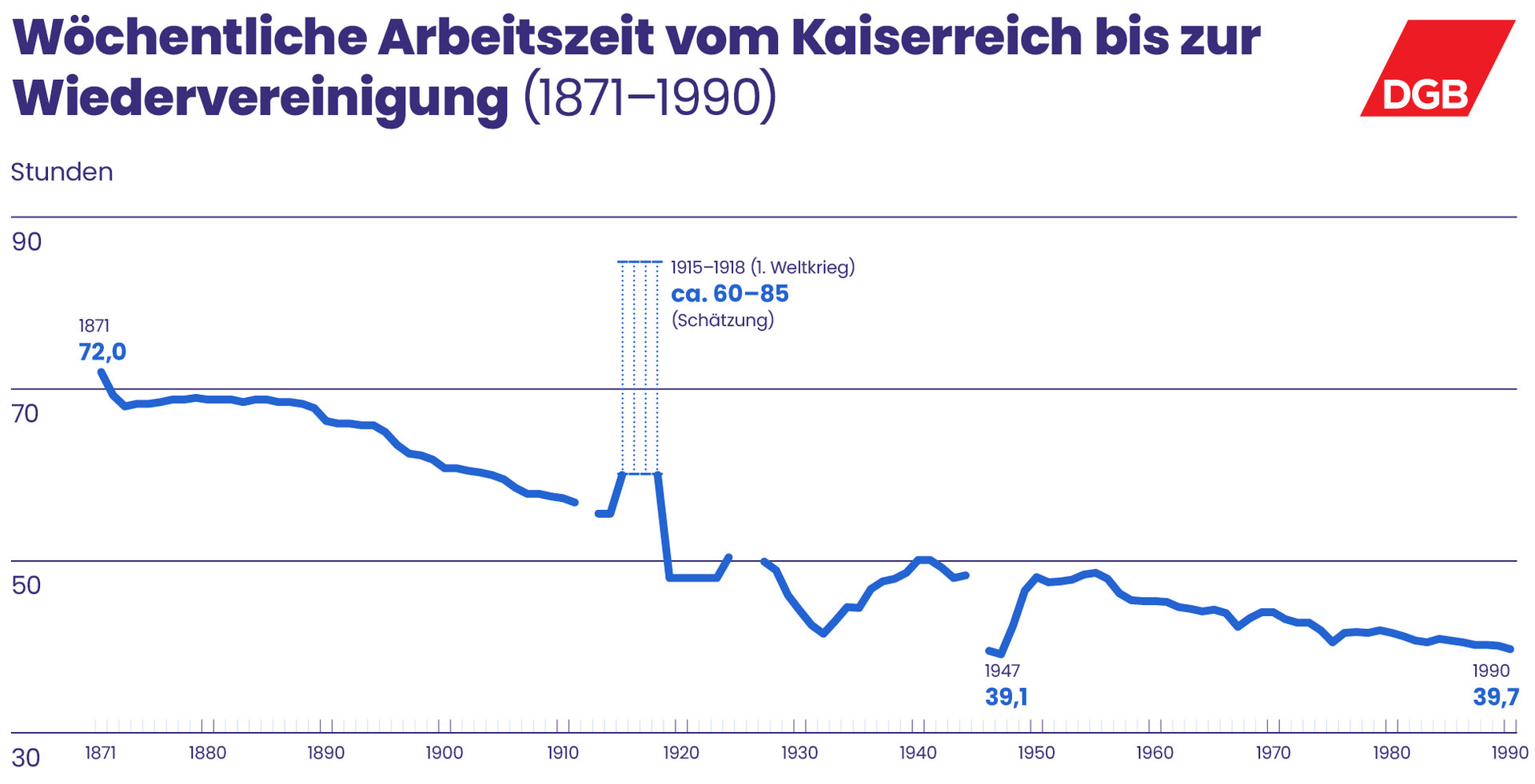

Im 19. Jahrhundert hatten Arbeiter*innen nur ganz wenige Rechte. Der Alltag für fast alle Menschen war hart, egal ob sie auf dem Land oder in den Großstädten lebten. In den Städten mussten Millionen Arbeiter*innen in Fabriken täglich mehr als 12 Stunden arbeiten, frei gab es nur am Sonntag. Der Landbevölkerung ging es nicht besser – viele lebten und arbeiteten unter widrigen Bedingungen.

Der Lohn reichte kaum zum Leben. Es gab keine soziale Absicherung. Wenn Menschen nicht mehr arbeiten konnten, drohte der Abstieg in bittere Armut und Obdachlosigkeit. Die zumeist kinderreichen Familien lebten in den Arbeiterquartieren der großen Städte unter schlimmen Bedingungen. Die Kindersterblichkeit war hoch. Die Lebenserwartung lag Ende des 19. Jahrhunderts bei etwas mehr als 40 Jahren.

Die Arbeiterschaft organisierte sich anfangs mit Unterstützungskassen und Bildungsvereinen. Die Facharbeiterschaft mit ihrem ausgeprägten Berufsethos schloss sich zu Berufsverbänden zusammen, in den späten 1860er Jahren mit gewerkschaftlicher Ausprägung. Voran gingen die Drucker und Setzer. Die im November 1890 in Berlin gegründete Generalkommission der Gewerkschaften Deutschlands bündelte den größten und sozialdemokratisch orientierten Teil der Gewerkschaften und Berufsverbände im deutschen Kaiserreich, ohne deren Autonomie anzutasten.

Kaiserreich und 1. Weltkrieg (1871 bis 1918)

Der Zulauf zu den linken politischen Parteien war der herrschenden Elite ein Dorn im Auge. Mit einem Verbot sollten SPD und Co. das Wasser abgegraben werden. Die sogenannten Sozialistengesetze von Reichskanzler Otto von Bismarck trafen auch die Gewerkschaften. Von 1878 bis 1890 war es sozialdemokratischen, sozialistischen und kommunistischen Politiker*innen und Gewerkschafter*innen offiziell verboten, aktiv zu sein. Auch wenn es eine bessere soziale Absicherung durch die Einführung der Kranken- und Rentenversicherung gab, blieben die Arbeitsbedingungen schlecht. Die Arbeiter*innen streiken immer wieder. Zwischen 1888 und 1890 gab es 670 Streiks. Der Höhepunkt war der Streik der Bergarbeiter vom Mai 1889, der ohne die Mitwirkung von Gewerkschaften losbrach. Die Arbeiter*innen fordern eine Lohnerhöhung von 15 Prozent und die Einführung der Achtstundenschicht – einschließlich Ein- und Ausfahrt in die Betriebe. Die Forderungen bleiben unbeantwortet.

Im deutschen Kaiserreich blieb der gesellschaftspolitische und rechtliche Handlungsspielraum der Arbeiterschaft begrenzt. Tarif- und Mitbestimmungsrechte waren sehr schwach ausgeprägt. Dennoch gewannen die unter dem Dach der Generalkommission versammelten Verbände und Gewerkschaften nicht zuletzt mit Streiks an Durchsetzungskraft. Sie hatten 1913 rund 2,5 Millionen Mitglieder. Anlässlich des Beginn des Ersten Weltkriegs 1914 schlossen sie einen “Burgfrieden” mit dem Kaiserreich, verzichteten auf Arbeitskämpfe. Mit dem Hilfsdienstgesetz von 1916 billigten die Gewerkschaften die erweiterte Arbeitspflicht und bekamen das Recht, in den Betrieben Arbeiterausschüsse wählen zu lassen. Viele Arbeiter*innen ließen auf den Schlachtfeldern ihr Leben. Die, die nicht in der Armee dienten, mussten in den Fabriken arbeiten. Frauen und Jugendliche mussten die Männer ersetzen. Es kam zu Hungersnöten und einer Mangelwirtschaft.

Gewerkschaft in Zahlen

Die Entwicklung der freien Gewerkschaften von 1896 bis zum Ende der Weimarer Republik

Im Krisenmodus (1919-1933): Gefahr von rechts und wichtige Erfolge

Die revolutionären Wochen 1918/19 mit dem Waffenstillstand, der Abdankung des Kaisers und der turbulenten Geburt der Weimarer Republik wirkten auf die Gewerkschaften ambivalent. Not und Elend in den Kriegsjahren hatten die Menschen zu Streiks motiviert, Arbeiter- und Soldatenräte hatten mehr Zuspruch. Andererseits befürchteten die Gewerkschaften durch eine Umsturzdynamik im November 1918 eine Radikalisierung der Arbeiterschaft und sahen damit ihren Vertretungsanspruch gefährdet. Mit dem Legien-Stinnes-Abkommen vom 15. November 1918 einigten sich Unternehmer und Gewerkschaften auf Verfahren zur Aushandlung von Arbeitsbedingungen mit der Einrichtung einer Zentralen Arbeitsgemeinschaft (ZAG). Das bedeutete die Geburt des Tarifrechts. Das Abkommen wurde nach den beiden Verhandlungsführern benannt: Gewerkschafter Carl Legien und Unternehmer Hugo Stinnes.

Im Streit der Arbeiter- und Soldatenräte versus parlamentarische Demokratie setzten die Gewerkschaften auf Letzteres, favorisierten auf dem ersten Kongress der Freien Gewerkschaften im Juli 1919 ein eigenes Konzept der Arbeiterräte mit der Perspektive eines Betriebsrätegesetzes. Ein Kongress im November 1919 ersetzte die Generalkommission und gründete den Allgemeinen Deutschen Gewerkschaftsbund (ADGB) mit Carl Legien an der Spitze. Der ADGB ist der Vorläufer des DGB in der Weimarer Republik. Mit einem Generalstreik, vom ADGB und anderen Gewerkschaften aufgerufen, sorgte die Arbeiterbewegung für ein Scheitern des sog. „Kapp-Putsches“ und rettete damit die junge parlamentarische Republik vor einer Rechtsdiktatur. Legien starb Ende 1920, Theodor Leipart (1867–1947) wurde neuer Vorsitzender des ADGB.

Zahlreiche Krisen beeinträchtigten in der Weimarer Republik die Gewerkschaftspolitik des ADGB: Inflation, Ruhrbesetzung, hohe Arbeitslosigkeit, Radikalisierungen an den rechten und linken Rändern des politischen Parketts. Erfolglos war das Wirken des ADGB dennoch nicht. Vor allem über die sozialdemokratischen Reichstagsabgeordneten konnte er zentrale politische Anliegen voranbringen:

- mit dem Arbeitszeitnotgesetz von 1927 starke Abweichungen vom Achtstundentag vermindern,

- mit dem Gesetz für Arbeitsvermittlung und Arbeitslosenversicherung (AVAVG) Arbeitsmarktpolitik beeinflussen und

- mit dem Arbeitsgerichtsgesetz (ArbGG) die Errichtung einer Arbeitsgerichtsbarkeit erreichen.

Gewerkschaften in Diktatur und Widerstand (1933 bis 1945)

Nachdem die Nationalsozialisten im Januar 1933 an die Macht gelangt waren, war es ihr Ziel, die Gewerkschaften mit Gewalt zu zerschlagen. Nach einer ersten Welle des blutigen NS-Terrors gegen Gewerkschafter*innen versuchte der ADGB mit anderen Gewerkschaftsbünden ihre eigenen Organisationen zu retten, indem sie den Nazis im April 1933 anboten, sich einem Reichskommissar zu unterstellen. Um das eigene Überleben zu sichern, begleiteten die Gewerkschaften den 1. Mai 1933 mit eigenen Aufrufen. Sie taten das, obwohl oder gerade weil die NS-Regierung ihn, unter Verhöhnung der Tradition der internationalen Arbeiterbewegung, zum “Tag der nationalen Arbeit” erklärt hatte. All dies blieb aber vergebens. Am 2. Mai wurden die Gewerkschaftshäuser von der SA und SS gestürmt, Gewerkschafter*innen verhaftet, misshandelt, ermordet oder in die Flucht getrieben. Die neuen Machthaber schalteten die Gewerkschaften gleich, indem sie sie am 10. Mai 1933 durch die NS-Organisation „Deutsche Arbeitsfront“ (DAF) ersetzten.

Rund 4000 hauptamtliche Gewerkschafter*innen des ADGB und der Einzelgewerkschaften verloren ihren Arbeitsplatz. Viele flohen ins benachbarte Ausland oder gingen in den Untergrund und haben von dort aus politisch weitergearbeitet. Eine legale gewerkschaftliche Opposition gegen das NS-Regime war in Deutschland nicht möglich. Einige ADGB-Gewerkschafter biederten sich zwar den neuen Machthabern an. Ein Großteil von ihnen versuchte aber, Widerstand zu organisieren.

Viele dieser Widerstandskämpfer*innen wurden verfolgt und ließen ihr Leben wie beispielsweise Wilhelm Leuschner. Er war in der Weimarer Republik ADGB-Vorstandsmitglied, Sozialdemokrat und zeitweise hessischer Innenminister. Leuschner organisierte gewerkschaftlichen Widerstand in Berlin und unterhielt Kontakt zu anderen Gruppen, wie etwa dem Kreisauer Kreis und der Widerstandsgruppe um Carl Friedrich Goerdeler. Nach dem Attentat auf Adolf Hitler am 20. Juli 1944 und der darauffolgenden Verhaftungswelle wurde Leuschner denunziert, verhaftet und Ende September hingerichtet.

Kurz vor seinem Tod hat Leuschner in einem Brief dazu aufgerufen, dass künftige Gewerkschaftsarbeit nie wieder an politischen Parteigrenzen scheitern darf. Mit dem Aufruf “Schafft die Einheit” legte er unter anderem den Grundstein für das Prinzip der Einheitsgewerkschaft, dem sich der DGB und seine Mitgliedsgewerkschaften ab 1949 verschrieben haben. Nur gemeinsam ist man stark – im Betrieb und in der Politik.

Neuaufbau ab 1945: Gründung des Deutschen Gewerkschaftsbundes

Im von den Alliierten befreiten Aachen gründeten am 18. März 1945 Gewerkschafter*innen aus der sozialdemokratischen, kommunistischen und christlichen Arbeiterbewegung den Freien Deutschen Gewerkschaftsbund. Weitere Gründungen folgten Wochen und Monate später auf lokaler Ebene. Wie genau eine über die verschiedenen Besatzungszonen hinausgehende Neugründung der Gewerkschaften aussehen sollte, wurde im Rahmen mehrere Interzonenkonferenzen diskutiert. Die treibende Kraft der Gewerkschaftsbewegung in den Westzonen wurde der Deutsche Gewerkschaftsbund aus der britischen Zone mit Hans Böckler, damals Vorsitzender des Gewerkschaftsrats, an der Spitze.

Nach Verschmelzung von 16 Einzelgewerkschaften mit rund 5 Millionen Gewerkschaftsmitgliedern fand vom 12. bis 14. Oktober 1949 in München der Gründungskongress des Deutschen Gewerkschaftsbundes (DGB) statt. Zum Vorsitzenden wurde Hans Böckler gewählt.

Der Gründungskongress des DGB beschloss “Wirtschaftspolitische Grundsätze”. Darin sprach sich der DGB u. a. aus für

- die “Überführung der Schlüsselindustrien in Gemeineigentum”,

- soziale Gerechtigkeit durch eine “angemessene Beteiligung aller Werktätigen am volkswirtschaftlichen Gesamtertrag”,

- “Mitbestimmung der organisierten Arbeitnehmer” sowie

- eine zentrale volkswirtschaftliche Planung.

Mit der Satzung gliederte sich der DGB in Landesbezirke und Kreis- und Ortsausschüsse, das höchste Beschlussorgan wurde der Bundeskongress, das Parlament der Arbeit. Die gewerkschaftspolitische Führung übernahmen der Geschäftsführende Bundesvorstand (hauptamtlich), der Bundesvorstand und der Bundesausschuss. Der Sitz der Führungsgremien wurde Düsseldorf.

Im Gründungsprozess kristallisierte sich als gewerkschaftliches Organisationsprinzip das Industrieverbandsprinzip nach Wirtschaftsgruppen einschließlich Verkehr und öffentlicher Dienst heraus. Zudem wurde das Prinzip der Einheitsgewerkschaft mit Unabhängigkeit von Parteien und politischen Richtungen beschlossen. Der DGB wurde als föderalistischer Bund bzw. Dachverband mit autonomen Einzelgewerkschaften organisiert. Diese Struktur gilt bis heute.

1950 bis 1970: Neuausrichtung und Anpassung

Die Gewerkschaften hatten in der neuen Republik auf mehr politische Einflussnahme gehofft. Die erste Bundestagswahl im August 1949 brachte jedoch eine CDU-geführte Bundesregierung hervor, die einer umfassenden Wirtschaftsdemokratie ablehnend gegenüberstand. Die Idee der “sozialen Marktwirtschaft” wurde vom DGB eher als propagandistisches Ablenkungsmanöver betrachtet. Der DGB setzte pragmatisch auf betriebliche Mitbestimmung, insbesondere paritätische Mitbestimmung auf betrieblicher und überbetrieblicher Ebene. Dies wurde in den “Vorschlägen zur Neuordnung der deutschen Wirtschaft” festgehalten.

Besonders die politische Auseinandersetzung um die Montanmitbestimmung wurde kämpferisch geführt. Die DGB-Forderung nach paritätischer Mitbestimmung durch Arbeitnehmervetreter*innen in Aufsichtsräten stieß bei den Wirtschaftsverbänden wie auch in der Regierungskoalition auf Ablehnung. Der DGB-Vorsitzende Hans Böckler drängte auf eine Realisierung der paritätischen Mitbestimmung.

Hans Böckler – Ein Leben für Demokratie und Mitbestimmung

Nachdem die Verhandlungen zwischen Gewerkschaften und Arbeitgebern über diese Form der Mitbestimmung gescheitert waren, legte die Bundesregierung im August 1950 einen Gesetzesentwurf vor, der die Forderungen des DGB nicht erfüllte. Daraufhin verschärften die Gewerkschaften den Druck: In Urabstimmungen im November 1950 und Januar 1951 sprachen sich über 90 Prozent der Beschäftigten in der Eisen- und Stahlindustrie sowie im Bergbau für Arbeitsniederlegungen aus. Um Schadensersatzforderungen zu entgehen, rief die IG Metall stattdessen zu massenhaften Kündigungen auf.

Konrad Adenauer, der Hans Böckler bereits seit den 1920er Jahren aus Köln kannte, versuchte zunächst, ihn in einem offenen Brief zur Zurückhaltung zu bewegen und forderte die Gewerkschaften auf, sich nicht in Regierungsentscheidungen einzumischen. Doch letztlich führten die direkten Verhandlungen zwischen Böckler und Adenauer am 25. Januar 1951 zu einer grundsätzlichen Einigung. Am 10. April 1951 wurde diese als Montan-Mitbestimmungsgesetz vom Bundestag beschlossen. Der DGB drängte daraufhin auf die Ausdehnung der Montan-Mitbestimmung auf die Gesamtwirtschaft, setzte sich damit aber nicht durch.

Hans Böckler: Architekt der Einheitsgewerkschaft

Am 26. Februar 1875 wurde Hans Böckler geboren. Sein Einsatz vor und nach dem zweiten Weltkrieg für eine Demokratisierung der Wirtschaft wirkt bis heute fort. Zudem prägte er maßgeblich den Wiederaufbau der deutschen Gewerkschaftsbewegung in der Nachkriegszeit. Seine Vision einer einheitsgewerkschaftlichen Organisation gilt bis heute im DGB und den Mitgliedsgewerkschaften.

Geboren wurde Böckler in Trautskirchen (Mittelfranken) in bescheidenen Verhältnissen. Nach einer Ausbildung zum Gold- und Silberschläger engagierte er sich gewerkschaftlich und trat 1894 dem Deutschen Metallarbeiter-Verband (DMV) und der SPD bei. Seine gewerkschaftliche Karriere führte ihn über verschiedene Stationen und Landesteile. Während der Weimarer Republik vertrat Böckler als Reichstagsabgeordneter der SPD (1928-1933) die Interessen der Arbeitnehmer*innen im Parlament. Nach der Machtergreifung der Nationalsozialisten und dem Verbot der freien Gewerkschaften 1933 wurde er mehrfach verhaftet und stand unter ständiger Beobachtung der Gestapo.

Als die Gewerkschaften nach dem Zweiten Weltkrieg neu gegründet wurden, setzte sich Böckler erfolgreich für das Konzept der Einheitsgewerkschaft ein. Diese sollte unabhängig von Parteizugehörigkeit, Religion und Weltanschauung alle Arbeitnehmer vereinen. Am 12. Oktober 1949 wurde Böckler zum ersten Vorsitzenden des neu gegründeten DGB gewählt. Sein politisches Ziel: Die Wirtschaft muss demokratischer werden. „Bürger, nicht Untertan“ sollten die Arbeitnehmer*innen sein. Darum setzte er sich unter anderem erfolgreich für die Mitbestimmung in der Montanmitbestimmung ein.

Als Hans Böckler am 16. Februar 1951 in Düsseldorf starb, hinterließ er ein beachtliches politisches und gewerkschaftliches Erbe. Die nach ihm benannte Hans-Böckler-Stiftung, das Mitbestimmungs-, Forschungs- und Studienförderungswerk des DGB, trägt seinen Namen und seine Ideen in die Zukunft. Auch das 2023 bezogene neue Gewerkschaftshaus des DGB-Bundesvorstands in Berlin, trägt seinen Namen.

Nach dem Tod von Hans Böckler im Jahr 1951 wurde Christian Fette zum neuen DGB-Vorsitzenden gewählt. Die Gewerkschaften setzten sich weiterhin für eine umfassende Mitbestimmung ein, stießen jedoch auf anhaltenden Widerstand von Wirtschaftsverbänden und der Regierungskoalition. Trotz verschiedener Protestaktionen wurde 1952 das von Gewerkschaften als enttäuschend erachtete Betriebsverfassungsgesetz verabschiedet.

Den Bundestagswahlkampf 1953 begleitete der DGB mit seiner Kampagne “Für einen besseren Bundestag”. Ohne Erfolg. Der erhoffte Stimmenzugewinn für die Sozialdemokraten blieb aus, stattdessen legten CDU/CSU von 31 auf 45,2 Prozent zu. Bei CDU-nahen Gewerkschaftsmitgliedern führte das zu großem Unmut. Die Parteinahme zugunsten der SPD hatte zur Folge, dass Teile der Unionsmitglieder im DGB 1955 die christliche Gewerkschaftsbewegung wiedergründeten, wenngleich dieser Schritt gewerkschaftspolitisch auch ohne größer Bedeutung bleiben sollte.

Der 2. Ordentliche DGB-Bundeskongress 1952 befasste sich mit den Herausforderungen der betrieblichen Mitbestimmung und wählte Walter Freitag zum neuen DGB-Vorsitzenden. In den 1950er Jahren änderte sich die programmatische Ausrichtung des DGB hin zur Akzeptanz der sozialen Marktwirtschaft und weg von dem Ziel der Vergesellschaftung der Schlüsselindustrien. Dies führte zu internen Meinungsverschiedenheiten. Die Westintegration Deutschlands und der “Kalte Krieg” führten zu Diskussionen über die Wiederbewaffnung und den Umgang mit Atomwaffen. Der DGB setzte sich für freie Wahlen in Gesamtdeutschland und eine Wiedervereinigung ein.

In den 1960er Jahren gab es einen Generationswechsel in der DGB-Führung, begleitet von Diskussionen über die DGB-Struktur und seine Aufgaben. Kleinere Gewerkschaften forderten einen stärkeren DGB. Die wirtschaftliche Prosperität in den 1960er Jahren führte einer Neuausrichtung des DGB-Programms. Die Forderungen nach verbesserten Arbeits- und Lebensbedingungen und mehr Mitbestimmung wurden lauter. Das Motto lautete: "Humanisierung der Arbeitswelt“. Auf dem 8. DGB-Bundeskongress wurde Heinz-Oskar Vetter (1917–1990) zum neuen DGB-Vorsitzenden gewählt. Er blieb bis 1982 im Amt und vertrat somit die gesamte sozialliberale Ära unter den Bundeskanzlern Willy Brandt und Helmut Schmidt die Interessen der Gewerkschaften.

1970 bis 1980: Im Kampf für mehr Mitbestimmung

In den frühen 1970er Jahren drängte der DGB die sozialliberale Koalition zu umfangreichen Reformen im Bereich der Mitbestimmung. Diese Forderungen umfassten eine Neugestaltung der Unternehmensmitbestimmung, Änderungen am Betriebsverfassungsgesetz und Personalvertretungsgesetzen im öffentlichen Dienst. Um diese Reformen zu beschleunigen, startete der DGB im Dezember 1970 die Kampagne „Für ein besseres Betriebsverfassungsgesetz“. Die im November 1971 verabschiedete Reform des Betriebsverfassungsgesetzes wurde vom DGB als Teilerfolg betrachtet, da sie einige fortschrittliche Elemente enthielt, jedoch nicht alle Forderungen der Gewerkschaften erfüllte. Insbesondere die Mitbestimmung auf Unternehmensebene, die wirtschaftliche Mitbestimmung, blieb ein zentrales Anliegen des DGB.

Im September 1972 wurde die flexible Altersrente eingeführt, gefolgt von Maßnahmen wie dem Konkursausfallgeld für Arbeitnehmer*innen im Falle eines Arbeitgeberkonkurses im Juli 1974. Unter dem Schlagwort „Humanisierung der Arbeitswelt“ wurden ein Arbeitssicherheitsgesetz und eine Arbeitsstättenverordnung von der sozialliberalen Koalition beschlossen. Das im März 1976 verabschiedete Mitbestimmungsgesetz erwies sich für den DGB als enttäuschend, da es nicht die paritätische Mitbestimmung auf Unternehmensebene erreichte. Die Arbeitgeber sahen in dem neuen Gesetz dennoch eine Bedrohung für die unternehmerische Freiheit und reichten im Juli 1977 eine Klage vor dem Bundesverfassungsgericht ein. Dies führte zur Beendigung der „Konzertierten Aktion“, einem Konsultationsgremium aus Wirtschaftsverbänden, Gewerkschaften und Regierung. Die zweite Hälfte der 1970er Jahre war zudem von wirtschaftlichen Rückschlägen geprägt, darunter die Folgen der Ölkrise von 1973 und steigende Arbeitslosenzahlen infolge von

Strukturkrisen. Dies führte zu härteren tarifpolitischen Auseinandersetzungen und Konflikten, wie dem Druckerstreik von 1978

1980 bis 1990: Gewerkschaftlicher Einsatz im Schatten der „geistig-moralischen Wende“

Im Herbst 1982 endete die sozialliberale Koalition. Die FDP bildete eine neue Koalition mit der CDU/CSU unter Kanzler Helmut Kohl. Diese neue Bundesregierung leitete unter dem Etikett „geistig-moralische Wende“ eine Abkehr von der sozialreformerischen Politik unter Führung der SPD ein. Infolgedessen reagierte der DGB auf den angekündigten Abbau sozialer Standards mit einer Reihe von Kundgebungen, an denen mehr als eine halbe Million Arbeitnehmer*innen teilnahmen. Der DGB sah sich einer Politik der arbeits- und sozialrechtlichen Deregulierung und des Leistungsabbaus durch ein Bündnis von Bundesregierung und Wirtschaftsverbänden gegenüber. In der ersten Hälfte der 1980er Jahre blieb auch eine DGB-Initiative zur stärkeren Mitbestimmung der Betriebsräte bei der Einführung neuer Techniken erfolglos. Unter dem Motto „Solidarität ist unsere Stärke“ veranstaltete der DGB eine Protestwoche gegen die Politik der CDU/CSU/FDP-Regierung.

Im Jahr 1982 erfolgte ein weiterer Führungswechsel an der Spitze des DGB während des 12. DGB-Kongresses, bei dem Heinz Oskar Vetter durch Ernst Breit (1924–2013) abgelöst wurde. Das Nachrichtenmagazin „Der Speigel“ deckte im selben Jahr Missmanagement beim gewerkschaftsnahen Wohnungsunternehmen “Neue Heimat” auf. Dies führte dazu, dass die Mehrheitsbeteiligungen des DGB an der Bank für Gemeinwirtschaft und der Versicherung Volksfürsorge verkauft wurden, um finanzielle Schäden zu begrenzen. Dies wurde als Ausstieg aus der Gemeinwirtschaft wahrgenommen und führte zu einem Ansehensverlust der Gewerkschaften in der Öffentlichkeit.

Auch auf politischer Ebene gab es scharfe Konflikte: Ein bedeutender Dissens zwischen den Gewerkschaften und der Bundesregierung entstand um „kalte Aussperrungen“. Diese wurden von Arbeitgebern in Betrieben eingesetzt, die nicht direkt bestreikt wurden, aber in vernetzten Branchen auch betroffen sein konnten. Die von diesen Aussperrungen betroffenen Mitarbeiter*innen erhielten während der Aussperrung Arbeitslosengeld aufgrund des Arbeitsförderungsgesetzes. Die Koalition aus CDU/CSU und FDP hat diese Unterstützungsleistung gestrichen. Im März 1986 mobilisierte der DGB mehr als eine Million Arbeitnehmer zu Protestkundgebungen, konnte jedoch die Gesetzesänderung nicht verhindern.

In den 1980er Jahren prägten insbesondere zwei branchenübergreifende Technologiethemen den gewerkschaftlichen Diskurs: die Einführung computergestützter Techniken und die Kernenergie. Der Einsatz neuer Techniken im Arbeitsprozess wurde vor allem hinsichtlich drohender Rationalisierungen und ihrer Beschäftigungsfolgen kritisch betrachtet. Die Forderung nach Arbeitszeitverkürzung erlangte besondere Bedeutung und wurde unterschiedlich bewertet, sei es in Form einer Verkürzung der wöchentlichen Arbeitszeit auf 35 Stunden oder durch Vorruhestandsoptionen. Nach dem Reaktorunfall in Tschernobyl im März 1986 sprach sich der 13. DGB-Bundeskongress 1986 für einen Ausstieg aus der Kernenergie aus.

Angesichts zunehmender fremdenfeindlicher Aktionen im Land gründeten das gewerkschaftliche Jugendmagazin „ran“ und die DGB-Jugend im Jahr 1986 die Initiative „Gelbe Hand – mach' meinen Kumpel nicht an!“, um sich gegen Ausländerfeindlichkeit und Rassismus zu engagieren. Diese Initiative erhielt breite Unterstützung in der Öffentlichkeit. So trug etwa der Tatortkommissar Horst Schimanski, gespielt von Götz George, in einer Folge den Button mit dem Slogan.

Gewerkschaft in Zahlen

Entwicklung der Arbeitszeiten

1990 bis 2000: Gewerkschaften und die Wiedervereinigung

Der DGB hat sich bereits kurz nach der Wende 1989 dafür eingesetzt, die Transformation in Ostdeutschland zu begleiten. Im gesamten Gebiet der ehemaligen DDR haben die Mitgliedsgewerkschaften Büros eröffnet, um Gewerkschafter*innen und Beschäftigte vor Ort zu unterstützen. Der 14. Ordentliche DGB-Kongress im Mai 1990 sprach sich in einer Entschließung für eine zügige Verwirklichung der deutschen Einheit aus, beauftragte den DGB-Bundesvorstand sicherzustellen, dass im Zuge des Vereinigungsprozesses der Mitgliedsgewerkschaften der DGB die Aufgabe eines Dachverbandes wahrnehmen kann.

Vor dem Hintergrund hoher Arbeitslosigkeit und der Deregulierung auf dem Arbeitsmarkt forderte der DGB eine Beschäftigungsoffensive durch ein Investitionsprogramm, die gezielte Förderung neuer Produkte und Techniken sowie eine Qualifizierungsoffensive. Die seit den 1980er Jahren stagnierende Mitgliederzahl der im DGB gebündelten Einzelgewerkschaften von rund acht Millionen Einzelmitgliedern war nach der Vereinigung auf fast zwölf Millionen gestiegen, sank aber vor allem durch die zunehmende Arbeitslosigkeit wieder. Die im gewerkschaftlichen Vereinigungsprozess sichtbar gewordenen Konflikte über die Zuständigkeiten der Einzelgewerkschaften haben ab 1996 im DGB zu einem Fusionsprozess geführt, an dessen Ende von einstmals 17 nur noch acht Einzelgewerkschaften übrigbleiben sollten.

Mit einem neuen Grundsatzprogramm, mit der Forderung nach einer “sozial regulierten Marktwirtschaft”, antwortete der DGB 1996 auf 11,5 Prozent Arbeitslosenquote. Der DGB-Vorsitzende Dieter Schulte mahnte einen "Beschäftigungsgipfel“ an und unterstützte die IG Metall-Forderung nach einem “Bündnis für Arbeit”. Der Ablehnung durch die Bundesregierung folgte ein Aufruf des DGB zu einer Protestkundgebung am 15. Juni 1996 in Bonn, dem rund 350.000 Arbeitnehmer*innen folgten.

Der Deutsche Gewerkschaftsbund (DGB) startete im Vorfeld der Bundestagswahl 1998 eine Kampagne mit dem Ziel eines Politikwechsels. Die Kampagne trug den Titel "Arbeit und soziale Gerechtigkeit/Deine Stimme für Arbeit und soziale Gerechtigkeit" und forderte eine andere Koalition, die unter anderem ein "Bündnis für Arbeit" nicht ignorieren sollte. Mit der neuen Bundesregierung aus SPD und Bündnis 90/Die Grünen, endeten die Jahre des Stillstands. Allerdings verlief die Zusammenarbeit zwischen Rot-Grün und den Gewerkschaften in den folgenden Jahren nicht konfliktfrei.

Der 16. Ordentliche DGB-Bundeskongress im Juni 1998 befasste sich neben der Forderung nach einer Politikwende der Bundesregierung mit der Organisationsreform im DGB und beschloss, den Hauptsitz des DGB von Düsseldorf nach Berlin zu verlegen. Seit September 1999 hat der DGB seine Zentrale in Berlin. Parallel trieb der DGB den Prozess einer Organisationsreform voran. Ziel war es, dass die “Stimme des DGB” gegenüber Staat, Wirtschaft und Organisationen durch mehr Mobilisierungs- und Kampagnenfähigkeit wieder deutlicher vernommen wird.

Begleitet wurde dieser Prozess von Kooperationen und Fusionen der Einzelgewerkschaften. Das größte gewerkschaftliche Fusionsprojekt im DGB bahnte sich 1996 mit der Gründung der Vereinten Dienstleistungsgewerkschaft (ver.di) an: Diese ging hervor aus Postgewerkschaft, IG Medien und Handel Banken Versicherungen (HBV). Im Juni 1997 stießen hinzu die Gewerkschaft Öffentlicher Dienst Transport Verkehr (ÖTV) und die Deutsche Angestellten-Gewerkschaft (DAG), die bislang außerhalb des DGB gestanden hatte und zuvor mit den Gewerkschaften ÖTV und HBV jeweils ein

Kooperationsabkommen geschlossen hatte. ver.di wurde 2001 gegründet und nach der IG Metall die zweitgrößte Einzelgewerkschaft im DGB.

2000 bis 2010: Rot-Grün regiert – Fortschritt und der Streit um die Hartz-Reformen

In den frühen 2000er Jahren zeichneten sich erste große Konflikte mit der rot-grünen Bundesregierung unter Kanzler Gerhard Schröder (SPD) ab. Die von der Bundesregierung 2000 geplante Rentenreform wird vom DGB in Teilen abgelehnt. Besonders kontrovers wurde um die Arbeitsmarktreform gestritten. Peter Hartz war Arbeitsdirektor bei VW und von der Bundesregierung beauftragt worden, Maßnahmen gegen die hohe Arbeitslosigkeit zu erarbeiten. Die Vorschläge der von Hartz geleiteten Kommission trugen fortan den Namen Hartz-Gesetz, die im August 2002 beschlossen wurden und 2005 in Kraft traten. Der DGB kritisiert die Arbeitsmarktreformen massiv. Über Jahre haben sich die Gewerkschaften gegen die Ausweitung prekärer Beschäftigungsform und die Folgen von Hartz IV zur Wehr gesetzt.

Die Initiativen des DGB im Bündnis haben nicht verhindern können, dass seit der Jahrtausendwende die Zahl sozialversicherungspflichtiger Normalarbeitsverhältnisse stetig zurückgegangen war. Es stiegen die sozialversicherungspflichtigen Teilzeitarbeitsverhältnisse und Minijobs, ergänzt durch eine Ausweitung von Scheinselbstständigkeit. Vor allem seit 2003 stieg die Zahl „geringfügig entlohnten Beschäftigungsverhältnisse“. Aus diesem Grund war die Zukunft der Erwerbsarbeit auch Schwerpunkt des 17. Ordentlichen DGB-Bundeskongresses. Der bisherige stellvertretende ver.di-Bundesvorsitzende, Michael Sommer, wurde im Mai 2002 zum neuen DGB-Vorsitzenden gewählt. Im Februar 2003 einigten sich DGB und der Bundesverband Zeitarbeit auf Eckpunkte für einen bundesweiten Flächentarifvertrag für die Zeitarbeitsbranche.

Der Anstieg der Arbeitslosigkeit in Deutschland auf über fünf Millionen Erwerbslose stellte die rotgrüne Regierungskoalition vor neue Herausforderungen. Nach der Vertrauensfrage des Bundeskanzlers kam es zu Neuwahlen, die zu einer Großen Koalition von Union und Sozialdemokraten führten. Der Koalitionsvertrag zwischen beiden sei “besser gelungen als befürchtet, aber schlechter als erhofft”, kommentierte der DGB-Vorsitzende Michael Sommer.

Der Koalitionswechsel von 2005 zu einem Bündnis von Christdemokraten und Sozialdemokraten führte unter anderem zu einem stufenweisen Verschieben des Renteneintrittsalters auf 67 Jahre. Der DGB hat diesen Schritt massiv kritisiert. Unberücksichtigt blieb auch die DGB-Kritik an der Gesundheitsreform, die im Bundestag beschlossen wurde. Vor dem Hintergrund von Deregulierungen auf dem Arbeitsmarkt seit Mitte der 1990er Jahre verzeichnete der DGB ein starkes Anwachsen des Niedriglohnsektors in Deutschland (2007: 6,5 Mio. Beschäftigte) sowie eine nachlassende Tarifbindung. „Arm trotz Arbeit“, so lautete 2008 die Kernaussage des DGB zur Forderung eines gesetzlichen Mindestlohnes, die 2009 zunächst in einigen Branchen durchgesetzt werden konnte.

Im Herbst 2008 führte die Finanzkrise zu einem globalen Beben an den Börsen und in der Wirtschaft. Bei der Krisenbewältigung stand für den DGB die Beschäftigungssicherung im Vordergrund. Unter anderem konnte er in diesem Zusammenhang die Verlängerung des Kurzarbeitergeldes auf zeitweise bis zu 24 Monate durchsetzen. “Die aktuelle Krise ist die Krise des Finanzmarktkapitalismus” analysierte der DGB – und setzte in Folge das “ambitionierte Reformprojekt” einer Überwindung des Finanzmarktkapitalismus ganz oben auf seine politische Agenda. Im Mai 2009 veranstaltete der DGB in Berlin einen Kapitalismuskongress unter dem Motto „Umdenken – Gegenlenken“, um über Ursachen und Auswirkungen zu diskutieren.

Vor dem Hintergrund zahlreicher Einschränkungen auf sozialen Politikfeldern zu Lasten der Arbeitnehmer stand der18. Ordentliche DGB-Bundeskongress im Mai 2006 unter dem Motto „Die Würde des Menschen ist unser Maßstab“. Vor dem Hintergrund eines wachsenden Niedriglohnsektors beschloss der DGB im Oktober 2007 eine Ausweitung der Kampagne für gesetzliche Mindestlöhne, mit der er die Bundestagswahl 2009 begleitete. In der Rentenpolitik mobilisierte der DGB gegen das Regierungsvorhaben “Rente mit 67” und für “Rente muss zum Leben reichen.” In seiner Stellungnahme zum Armutsbericht 2008 beanstandete der DGB das zunehmende Abdrängen von Frauen auf prekäre Beschäftigungsverhältnisse und damit ein wachsendes Risiko von Altersarmut bei Frauen. Unter dem Motto „Ich bin mehr wert!“ startete der DGB zum Frauentag 2008 eine Aktionsplattform zur Frauen- und Gleichstellungspolitik, verzahnt mit anderen DGB-Aktivitäten wie gegen Altersarmut und Mindestlohn-Kampagne. Der DGB begrüßte die Verabschiedung des Allgemeinen Gleichbehandlungsgesetzes (AGG) im Bundestag, wenngleich einige gewerkschaftliche Forderungen unberücksichtigt geblieben sind.

Mit dem “DGB-Index Gute Arbeit” hatte der DGB den Einsatz für „Gute Arbeit“ in das Zentrum seiner Aktivitäten gestellt, eine “Neue Ordnung” der Arbeit als gewerkschaftlichen Gegenentwurf zur Deregulierung und Entgrenzung der Arbeit. Im Fokus: Gute Arbeit für ein Leben in Würde und ein Einkommen, von dem man leben kann. Der Rückgang bei der Tarifbindung veranlasste den DGB, eine Reform der Allgemeinverbindlicherklärung (AVE) von Tarifverträgen zu fordern. Im Juni 2010 fordern DGB und BDA in einer gemeinsamen Initiative Eckpunkte einer gesetzlichen Regelung der Tarifeinheit in den Betrieben.

2010 bis 2020: Das Jahrzehnt der Krisen

Die Auswirkungen der Finanzkrise, die anschließende Banken- und Eurokrise, die Reaktorkatastrophe von Fukushima und die Folgen des Syrienkriegs prägten die 2010er Jahre. So setzte sich der DGB nach der Reaktorkatastrophe von Fukushima 2011 mit einem Positionspapier für eine Energiewende, vor allem ohne Atomstrom ein. Darin wird der Klimawandel aufgegriffen, “die damit verbundenen Folgen als handlungsleitend gekennzeichnet und ein weltweiter Paradigmenwechsel gefordert, der den Zusammenhang von Arbeit, Ökologie und Ökonomie definiert.” Den sozialen und ökologischen Umbau der Wirtschafts- und Gesellschaftsordnung stellte der DGB mit Umweltverbänden im Juni 2012 in den Mittelpunkt eines Transformationskongresses und eröffnete damit eine Debatte darüber, wie sich der Umbau des westlichen Fortschritts- und Lebensmodells human und nachhaltig ausgestalten lässt.

Seine Kritik an der Vermögensverteilung in Deutschland hat der DGB ständig erneuert. Der Gewerkschaftsbund problematisierte unzureichende Politik für die öffentliche Daseinsvorsorge, forderte einen handlungsfähigen Staat und zeigte Finanzierungsmöglichkeiten auf. Der DGB begrüßte eine Gesetzesinitiativen, um das Tarifrecht zu stärken. Dazu gehört unter anderem eine Erleichterung für die Allgemeinverbindlicherklärung von Tarifverträgen. Zugleich startete der DGB auf seiner Internetseite eine Kampagne zur Sicherung des Organisationsprinzips “Ein Betrieb – eine Gewerkschaft”.

Der 20. Ordentliche DGB-Bundeskongress im Mai 2014 thematisierte die Entgeltlücke bei den Einkommen von Frauen und Männern, bemängelte Handlungsdefizite und bestimmte politische Handlungsfelder. Die Delegierten wählten Reiner Hoffmann zum neuen DGB-Vorsitzenden. Zugleich mahnte der DGB eine neue Wirtschaftspolitik an, den Strukturwandel sozial zu gestalten und eine gerechtere Steuerpolitik. Außerdem forderte der DGB einen “Marshallplan für Europa”, der zu einer wachstums- und investitionsfördernde Politik führen soll. Für neue Konzepte einer digitalisierten Arbeitswelt führte der DGB im November 2015 einen Digitalisierungskongress durch.

Sozialpolitisch wurde der Einsatz des DGB und der Gewerkschaften für einen gesetzlichen Mindestlohn 2015 endlich belohnt. Dieser galt seit Beginn des Jahres. Eine dimap-Umfrage gab dem DGB recht: 86 Prozent der Bürgerinnen und Bürger in Deutschland hielten die Einführung des gesetzlichen Mindestlohns für richtig. Der DGB benannte die Gewerkschaftsvertreter*innen in der Mindestlohnkommission, die sich im Februar 2015 konstituierte und nun für die Anpassung des Mindestlohns zuständig ist.

Das auf maßgeblichen Einfluss des DGB 2015 vom Bundestag beschlossene Tarifeinheitsgesetz führte zu Klarstellung von Tarifregelungen, wenn im Betrieb zwei oder mehr konkurrierende Gewerkschaften Tarifverhandlungen führten. Danach kommt es auf die Gewerkschaft an, die die Mehrheit der Organisierten im Betrieb vertritt; der Gewerkschaft der Minderheit verbleibt ein Nachzeichnungsrecht. Das Bundesverfassungsgericht hat 2017 das Gesetz für verfassungskonform erklärt.

Vor dem Hintergrund steigender Zahlen von Geflüchteten betonte der DGB, die Eingliederung der Geflüchteten in die Arbeitswelt setze die Beherrschung der deutschen Sprache voraus. In einem Positionspapier forderte der DGB bessere Integrationskurse und zugleich bessere Arbeitsbedingungen des Dozentenpersonals sowie die leichtere Anerkennung von im Ausland erworbenen Qualifikationen. Besorgt haben der DGB und seine Einzelgewerkschaften ein Erstarken des Rechtsextremismus und Rassismus in Deutschland registriert. Mit verschiedenen Aktionen engagiert sich der DGB gegen rechte Umtriebe.

Der DGB und seine im EGB zusammengeschlossenen Partnergewerkschaften sahen sich verschiedentlich veranlasst, dem Abbau sozialer Standards in der EU durch eigene Initiativen entgegenzutreten. Deshalb beteiligte sich der DGB 2016 an den Konsultationen der EU-Kommission zum Vorhaben der “Europäischen Säule Sozialer Rechte”. Dabei betonte der DGB eine neue Balance zu sozialen Rechten und wirtschaftlichen Grundfreiheiten. Ein Element: Stärkung der kollektiven Arbeitnehmerechte. Im Rahmen der internationalen Gewerkschaftsarbeit für einen gerechten Welthandel befasste sich der DGB in diesem Zeitraum mit der Freihandelspolitik, mit den Vorlagen zu Abkommen mit den USA und Kanada.

Mit einer groß angelegten Rentenkampagne hat der DGB in den Jahren 2017 und 2018 dafür gesorgt, dass die Stabilisierung der gesetzlichen Rente in den Fokus von Medien und Politik gerückt wurde. Mit einer Kampagnen-Webseite, mit landesweiten Aktionen in Betrieben und in der Öffentlichkeit konnten die Gewerkschaften ihre zentralen Forderungen auch politisch einbringen. So sollte das Rentenniveau stabilisiert, die Rente bei Erwerbsminderung verbessert und Selbstständige in die Rentenversicherung einbezogen werden. In verschiedenen Schritten wurden wesentliche gewerkschaftliche Forderungen in den folgenden Jahren umgesetzt.

2018 bis heute

Im Mai 2018 tagte der 22. Ordentliche Bundeskongress des DGB, das Parlament der Arbeit, unter dem Motto „Solidarität_Vielfalt_Gerechtigkeit“. Die Transformation der Arbeitswelt durch Digitalisierung, Globalisierung, demographischen Wandel und Klimawandel, die Stärkung des Sozialstaats und die Herausforderung des Rechtspopulismus waren die Kernthemen der Kongressbeschlüsse. Im Vordergrund der gewerkschaftlichen Zielsetzung soll eine sozial und ökologische Arbeitswelt stehen, mit einem Vorrang des Prinzips „Gute Arbeit“, eine gerechte Gesellschaft mit stärkerer Tarifbindung und einem gestärkten Sozialstaat. Mit dem 2017 vom Bundestag beschlossenen Gesetz zur Förderung der Entgelttransparenz zwischen Frauen und Männern forcierte der DGB 2018 sein Projekt „Was verdient die Frau?“ und beteiligte sich an der Evaluierung zur Umsetzung des Gesetzes.

Die sozial-ökologische Transformation von Wirtschaft und Gesellschaft wird ein zentrales Thema der Gewerkschaften. Der Umbau der zu einer klimaneutralen Industrie, die durch die Einführung von Künstlicher Intelligenz beschleunigte Digitalisierung oder Ausstieg aus fossilen Energieträgern prägen die gewerkschaftliche Arbeit – politisch und in den Betrieben. Die Gewerkschaften haben den Anspruch, den Strukturwandel in den Regionen und Betrieben vor Ort und auf politischer Ebene im Interesse der Beschäftigten mitzugestalten.

Mit dem Projekt Zukunftsdialog lädt der DGB Beschäftigte, Betriebsräte, aktive Gewerkschafter*innen und Bürger*innen ein, sich an der Debatte um zentrale Zukunftsthemen zu beteiligen. Deutschlandweit debattieren viele Menschen über die Ausrichtung gewerkschaftlicher Arbeit. Begleitet wird dies durch eine umfangreiche Debattenplattform und Aktivitäten in den Social-Media-Netzwerken.

Intensiv begleitet der DGB die Not auf dem Wohnungsmarkt in Deutschland. Besonders in großen Städten aber auch im ländlichen Bereich steigen die Preise für Mietwohnung enorm an. In Städten wie Frankfurt am Main, München, Düsseldorf, Stuttgart oder Hamburg fällt es Menschen schwer, eine bezahlbare Wohnung in der Nähe des Arbeitsortes zu finden. Unter dem Motto „Bezahlbar ist die halbe Miete“ finden in ganz Deutschland mehr als 200 Aktionen und Veranstaltungen im Rahmen des Zukunftsdialogs statt.

Anfang 2020 erreicht das SARS Cov 2-Virus Europa. In den folgenden zwei Jahren ist der DGB wichtiger Partner der Politik, um in der Corona-Pandemie Beschäftigte und Unternehmen zu schützen. So wurden durch Kurzarbeit und massive öffentliche Gelder Arbeitsplätze gesichert gestützt. In verschiedenen Lockdownsphasen wurde das gesamte Land runtergefahren. Schulen und Kitas waren geschlossen, es herrschte Maskenpflicht in der Öffentlichkeit. Berufsgruppen wie Alten- und Krankenpfleger*innen standen unter enormer Belastung. Der DGB fordert, diese Berufsgruppen deutlich finanziell aufzuwerten.

Durch Masseninfektionen mit Corona unter den Beschäftigten von Schlachthöfen geriet die bereits vorher schon scharf kritisierte Branchen unter Druck. Die Schlachthofmitarbeiter*innen kamen in der Regel aus Mittel- und Osteuropa und litten unter schlechten Lebens- und Arbeitsbedingungen. Besonders die Unterbringung in Gemeinschaftsunterkünften und die Anstellungsbedingungen mit Werkverträgen und Leiharbeiten standen in der Kritik. Ein erster großer Erfolg, um die Beschäftigten besser zu schützen, konnte mit dem Arbeitsschutzkontrollgesetz durchgesetzt werden. Werkverträge in der Fleischindustrie sind seit 2021 Geschichte, Leiharbeit ist weitestgehend untersagt.

Auch für die Gewerkschaften brachte die Pandemie schwierige Zeiten. Tarifverhandlungen, Demonstrationen und Streiks fanden unter erschwerten Bedingungen statt. Zum ersten Mal in der Geschichte der Gewerkschaften fand der 1. Mai als digitale Live-Veranstaltung im Internet statt. In einer mehrstündigen Übertragung kamen Gewerkschafter*innen, Betriebsräte und Beschäftige zu Wort. Begleitet wurde die Show durch viele Musiker*innen, die ihre Songs präsentierten. Erst durch die Zulassung von Impfungen und die Abschwächung des Coronavirus konnte die Pandemie eingedämmt werden.

Ende 2021 wird eine neue Bundesregierung aus SPD, Bündnis90/Die Grünen und FDP unter Bundeskanzler Olaf Scholz vereidigt. Der ambitioniert Koalitionsvertrag sieht massive Zukunftsinvestitionen vor, die die Gewerkschaften begrüßen. Mit dem brutalen Angriffskrieg durch Russland auf die Ukraine sehen sich die Regierungsparteien innerhalbe weniger Wochen mit einer massiven sicherheitspolitischen Krise konfrontiert. Im Mai 2022 wird Yasmin Fahimi als erste Frau zur Vorsitzenden des Deutschen Gewerkschaftsbundes gewählt.

Durch den Wegfall der russischen Gaslieferungen sehen sich Unternehmen und Bürger*innen massiv steigenden Energiekosten ausgeliefert. Die Inflation steigt in lange nicht gekannte Höhen. Die Politik steuert mit Entlastungspakten dagegen. In vielen Tarifverhandlungen einigen sich die Parteien auf die Zahlung einer Inflationsausgleichsprämie, die bis zu einer Höhe von 3000 Euro steuer- und abgabenfrei ist. In den großen Tarifrunden in der Metall- und Elektroindustrie, der Chemisch-Pharmazeutischen Industrie sowie im öffentlichen Dienst werden deutliche Gehaltssteigerungen vereinbart, um Beschäftigte zu entlasten. Im April 2023 hat der DGB-Bundesvorstand seine neu errichtete Zentrale in Berlin-Schöneberg bezogen.

Am 13. Oktober 2024 wurde der DGB 75 Jahre alt. Dieses Jubiläum haben wir gemeinsam mit dem Bundespräsidenten und weiteren zahlreichen Gästen aus Politik, Gesellschaft, Gewerkschaften, Wirtschaft, Verbänden und Zivilgesellschaft gefeiert.